Le Risk Management chez Darwinex

La gestion du risque est le point à maitriser pour perdurer

Les outils de Darwinex

Travailler sur la performance de ma strat et du darwin tout en essayant d'améliorer mon système de trading grâce à darwinex et les outils à ma disposition (basics, journals et investable attributes). L'importance de la notion de Value at risk (VaR) est déterminante.

Le risk management du robot EAofLOONIE passait à la moulinette Darwinex.

Le Risk Management

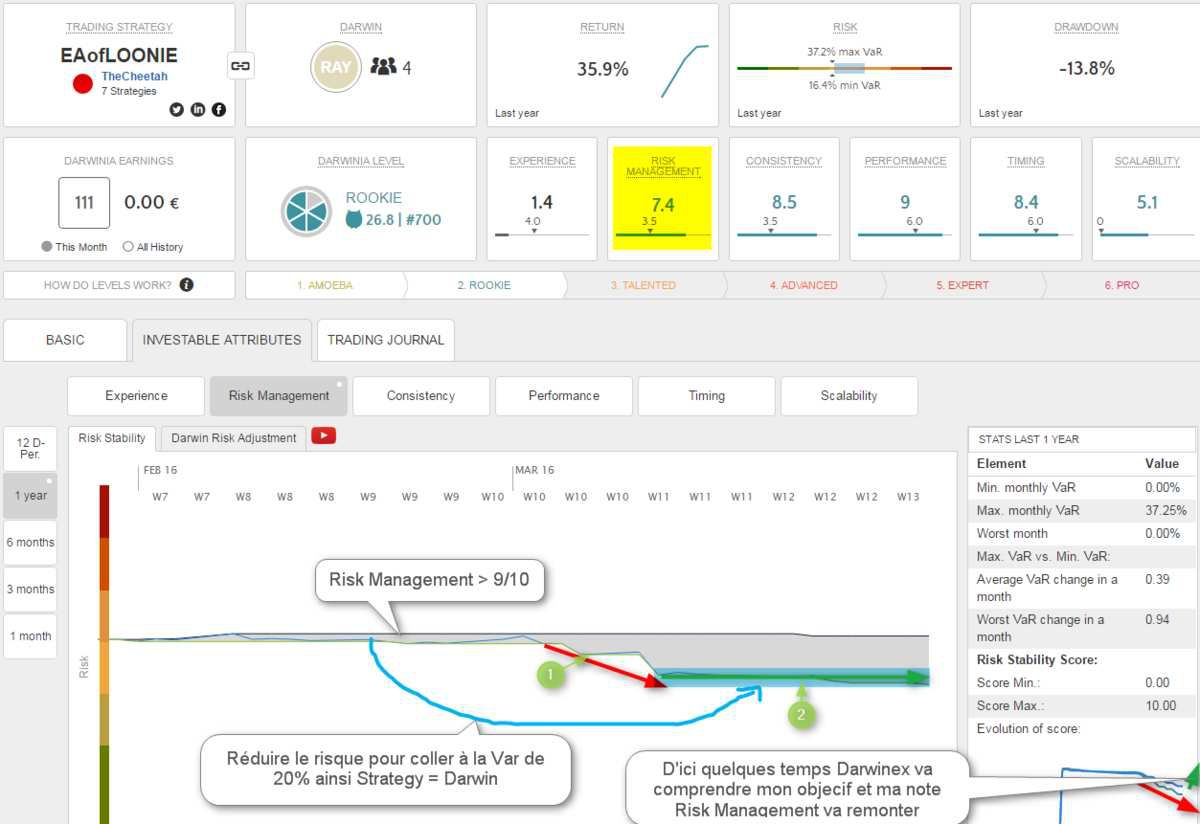

Au départ, mon robot tradait avec un Var compris entre 32 et 37% en Monthly Var. L'impact était alors que ma stratégie surperformait le darwin puisque je perdais peu souvent et en termes de valeur peu aussi, avec une connaissance qu'une lourde perte (non insurmontable bien entendu sur cet EA) puisse toujours survenir. Et oui, on est jamais à l'abri sinon ça serait trop beau.

Bref, ma note était pour Darwinex supérieur à 9 !! Oui mais moi je veux que le darwin de darwinex colle au plus proche de ma strat.

Bref, ma note était pour Darwinex supérieur à 9 !! Oui mais moi je veux que le darwin de darwinex colle au plus proche de ma strat.

J'ai donc décidé de réduire ma perf pure pour réduire le risque selon darwinex (20% monthly Var constant). Connaissant le sujet j'ai réussi à abaisser le risque mini et quasi courant à 18% ! Perfect !! Cependant Darwinex ne tolère aucun écart, aucun changement et a réduit ma note à un petit 7,4/10. Cette note est du fait de l'écart mensuel entre mon ancien management et mon nouveau. (Worst VaR change in a month = 0.94). Cet écart va se réduire normalement avec le temps et ma Var devrait osciller entre 15 et 25 %. Pile ce que je souhaitais.

Donc patience petit RAY !

Donc patience petit RAY !

Valeur à risque ou Value at Risk ou Var

La Valeur-à-Risque correspond à la distribution quantile à 95% des gains/pertes hebdomadaires ou mensuelles ou d'un temps fixé (en pour cent). La valeur spécifiée est la perte relative que le trader n'a pas dépassé dans 95% des mois depuis son insription. Cela signifie que le trader n'a pas souffert d'une perte importante (supérieure à 20% par exemple dans le cas de Darwinex) dans moins de 5% des cas de toutes les pérodes, pour Darwinex, le mois. En supposant que son comportement de trading du passé est également représentatif de l'avenir, on peut supposer que la probabilité d'une perte supérieure à 20% du capital dans le futur est peu probable (moins de 5% des cas).

Pour cette mesure les rendements hebdomadaires ou mensuels sont triés dans l'ordre décroissant (du positif au négatif) en conjonction avec les rendements. Toutes les valeurs sont ensuite attribuées à leurs fréquences relatives qui sont accumulées dans une autre étape. Au point où la fréquence relative cumulée est de 95%, la Valeur-à-Risque peut être lue.

Remarque: Certains ne font pas d'hypothèses concernant la distribution des rendements hebdomadaires ou mensuels réalisés, et de fait ne montrent seulement la Valeur-à-Risque pour les traders qui ont été inscrits depuis plusieurs semaines, mois, ou plus. Sinon les données ne sont pas suffisantes pour une analyse plus exacte.

Remarque: Certains ne font pas d'hypothèses concernant la distribution des rendements hebdomadaires ou mensuels réalisés, et de fait ne montrent seulement la Valeur-à-Risque pour les traders qui ont été inscrits depuis plusieurs semaines, mois, ou plus. Sinon les données ne sont pas suffisantes pour une analyse plus exacte.

Il existe différentes approches et les deux vidéos ci-dessous vous l'explique très bien.

A partir de la 25ème minutes, Nicolas Faucheur explique la notion de Value At Risk VaR

Le risk management est l'onglet le plus important pour le trader mais aussi pour l'investisseur.